Für die Wertpapierabwicklung in Nordamerika bleibt künftig nur noch ein Tag Zeit. Marktteilnehmer in Europa müssen sich anpassen, um verspätete Belieferungen zu vermeiden. Unsere Experten erklären, worauf es nun ankommt.

Nordamerika drückt aufs Tempo: Die US-Börsenaufsicht SEC und der Zentralverwahrer der USA (Depository Trust and Clearing Corporation, kurz DTCC) haben mit dem Stichtag 28. Mai 2024 den Abwicklungszyklus für Wertpapiertransaktionen, das sogenannte Settlement, von zwei Tagen (T+2) auf einen Tag (T+1) halbiert. Auch Kanada, Mexiko und Argentinien geben Marktteilnehmern seit dem 27. Mai 2024 nur noch einen Tag Zeit für die Erfüllung von börslichen Finanzgeschäften. Dies betrifft alle börsennotierten Assets wie Aktien, Unternehmensanleihen und Fondsanteile.

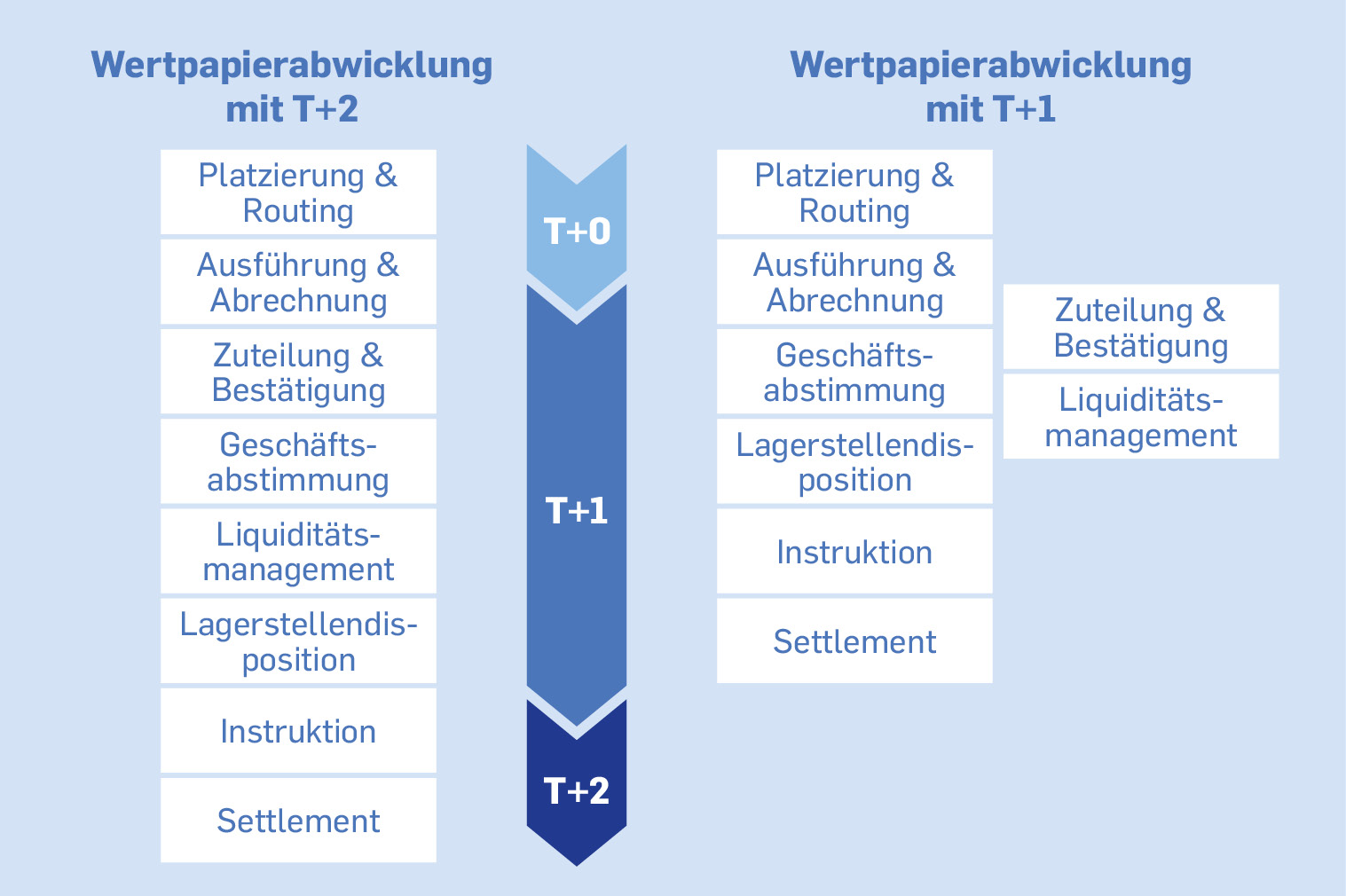

T+0, T+1 und T+2 beschreiben die Abwicklungszyklen, wie viele Geschäftstage ein Wertpapier nach dem Handel im Depot des Käufers oder der Verkaufserlös auf dem Konto des Verkäufers eingehen soll.

- Der T+2-Standard wurde im Juli 2014 in Europa eingeführt. Seitdem sollen Wertpapiere spätestens am zweiten Geschäftstag nach dem Handel abgewickelt sein.

- Bei T+1 müssen Transaktionen künftig bereits am Ende des Handelstags bestätigt und in die Abwicklung überführt werden.

- T+0 würde den nächsten Innovationsschritt bedeuten: eine sofortige Abwicklung in Echtzeit, wie sie im Millisekundenhandel an den Börsen schon üblich ist. Dies wäre nur als „atomic settlement“, etwa über die Blockchain, realisierbar.

„Nordamerika ist nicht der erste Markt, der das Settlement verkürzt. In anderen asiatischen Märkten wie Indien gilt T+1 bereits seit 2022“, sagt Raik Hering, Bereichsleiter Verwahr- und Geldservices bei der dwpbank. Aber, so Hering weiter: „Die USA sind mit Blick auf Transaktions- und Verwahrvolumen unserer Kunden der wichtigste Auslandsmarkt – deshalb auch die hohe Betroffenheit für den europäischen Markt. Insbesondere Cross-Border-Prozesse und -Handel müssen entsprechend angepasst werden.“

Die Umstellung auf T+1 betrifft nicht nur das Back-Office. Auch im Middle- und Front-Office gilt es, die Prozesse zu automatisieren, damit die Transaktionen schnellstmöglich nach ihrem Abschluss erfasst und zur Abwicklung gebracht werden.

Raik Hering, Bereichsleiter Verwahr- und Geldservices bei der dwpbank

Neuer T+1-Standard erfordert Anpassung der Geschäftsprozesse

Der neue Standard erfordert vor allem eine Anpassung der Geschäftsprozesse: „Wir sind seit einem Jahr mit unseren Kunden im Austausch und bereiten sie vor, um die Veränderung erfolgreich gemeinsam zu gestalten“, sagt Hering. „Die Umstellung auf T+1 betrifft nicht nur das Back-Office. Auch im Middle- und Front-Office gilt es, die Prozesse zu automatisieren, damit die Transaktionen schnellstmöglich nach ihrem Abschluss erfasst und zur Abwicklung gebracht werden. Hier liegt das größte Potenzial im Gesamtablauf, den verkürzten Zyklus zu meistern. Der US-Zentralverwahrer DTCC legt hier mit dem so genannten Affirmation-Prozess einen besonderen Fokus darauf.“

Was die Veränderung im Handel wie auch beim Devisen- und Liquiditätsmanagement konkret bedeutet, erklärt Jochen Janich, Settlement-Experte der dwpbank: „Das einfachste Beispiel ist ein Kunde, der IBM-Aktien in Deutschland kauft und in den USA verkauft. Banken muss klar sein, dass man die Wertpapiere für das Settlement in Nordamerika einen Tag früher benötigt als bisher. In Deutschland werden Wertpapiere an T+2 geliefert, man muss sie aber in Amerika an T+1 bereitstellen. Vom T+1 in den T+2-Markt ist der Handel hingegen eher entspannt. Auf der Liquiditätsseite verhält es sich genau umgekehrt: Dank der verkürzten Abwicklung in den USA bekommt der Anleger früher seinen Gegenwert aus dem Verkauf und muss in Europa erst an T+2 ‚bezahlen‘. Insbesondere die Devisenbeschaffung ist künftig sehr herausfordernd, da der Standard im Devisenhandel weiterhin T+2 sein wird. Alle Prozesse rund um die Devisen in diesen Märkten müssen künftig sehr viel schneller dargestellt werden“, sagt Janich.

Wir haben unsere Wertpapierplattform flexibler gestaltet, um abhängig vom jeweiligen Markt und unter Berücksichtigung der Zeitverschiebung Geschäfte an T+1 adäquat bedienen zu können.

Jochen Janich, Settlement-Experte der dwpbank

Die dwpbank habe alle notwendigen Schritte unternommen, um ab Ende Mai den verkürzten Abwicklungszyklus darstellen zu können, berichtet Janich. „Wir haben unsere Wertpapierplattform flexibler gestaltet, um abhängig vom jeweiligen Markt und unter Berücksichtigung der Zeitverschiebung Geschäfte an T+1 adäquat bedienen zu können. Die Devisenbeschaffung wurde beschleunigt. Zudem geschehen die Verlagerungsprozesse von Wertpapieren künftig nicht mehr nur über Nacht, sondern zusätzlich bereits ab dem Mittag.“ Gerade die Zeitverschiebung ist ein nicht zu unterschätzender Faktor. Aufgrund der unterschiedlichen Handelszeiten führt sie zu einer effektiven Verkürzung der Abwicklungszeit von bis zu 80 Prozent.

Abwicklungszyklus: Von T+2 zu T+1

T+1 in Europa: Fortschritt vs. fragmentierte Marktinfrastruktur

Die dwpbank-Experten gehen davon aus, dass Europa in absehbarer Zeit nachziehen und T+1 einführen wird. Diskutiert werde weniger das „ob“, als vielmehr das „wann“. „Europa kann sich dem technologischen und prozessualen Fortschritt im Wertpapierhandel auf Dauer nicht entziehen, sonst müssten sich die Marktteilnehmer selbst absichern. Sie müssten mehr Kapital vorhalten oder mit Derivaten oder bilateralem Clearing Risiken entgegenwirken“, erläutert Jochen Janich.

Die Einführung von T+1 in Europa würde Risiken reduzieren, denen Investoren und Finanzinstitute aufgrund ungleicher Abwicklungszyklen ausgesetzt sind. Denn wenn Wertpapiere nicht rechtzeitig zur Verfügung stehen, können Handelsgeschäfte nicht erfüllt werden. Dies kann zu Folgekosten für Institute führen, zum Beispiel durch Rechtsstreitigkeiten oder regulatorische Sanktionen.

- Effizienteres Settlement der Wertpapiermärkte

- Reduzierung von Kosten und operationellen Risiken

- Freisetzung von Liquidität und bessere Nutzung von Kapital

- Verbesserung der Finanzmarktstabilität

- Modernisierung und Harmonisierung der Systeminfrastruktur

- Verbesserte Wettbewerbsfähigkeit europäischer Wertpapiermärkte

Ein neuer T+1-Standard ist für Europa trotz aller Vorteile herausfordernd. Anders als in den USA müssten auf dem alten Kontinent rund 40 Staaten, 14 Währungen, verschiedene Steuergesetze, Zeitzonen, über 30 Zentralverwahrer und Regulierungsbehörden sowie dutzende Börsen harmonisiert werden.

Einheitliche Rahmenbedingungen sind unumgänglich

Raik Hering hofft daher auf ein Umsetzungsprojekt unter Einbeziehung aller wichtigen Akteure, ähnlich wie in den USA geschehen. Er rät: „Es gilt, alle Prozessschritte entlang der gesamten Wertschöpfungskette – Finanzinstitute, Börsen, Clearingstellen – genau zu prüfen: Zu welchem Zeitpunkt müssen sie abgeschlossen sein, um die Voraussetzungen für ein T+1-Settlement zu schaffen? Und wichtig wäre, dass Europa möglichst einheitlich umstellt, also inklusive der Nicht-EU-Staaten wie dem Vereinigten Königreich und der Schweiz, die sich in Arbeitskreisen ebenfalls bereits mit der Umstellung befassen.“

Die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) möchte bis Jahresende ihren Bericht vorlegen. In diesem Zuge hat sie Marktteilnehmer zu Aspekten einer T+1-Umstellung in Europa befragt und die Ergebnisse kürzlich veröffentlicht. Aus den Antworten geht hervor, dass die Marktteilnehmer wesentliche technische und operative Anpassungen erwarten. Erfolgsentscheidend für einen reibungslosen Übergang ist den Teilnehmern zufolge, dass europäische wie nationale Regulatoren, Börsen und Finanzinstitute kooperieren, um verbindliche und einheitliche Rahmenbedingungen sowie Regelungen mit möglichst wenig Ausnahmen zu gestalten – sei es im Hinblick auf unterschiedliche Registrierungen, Steuergesetze, Konten-Setups oder Reportings.

Und: Eine Verkürzung auf T+0, die von einzelnen Experten als noch bessere Lösung angesehen wird, ist zwar technologisch machbar, halten die Marktteilnehmer derzeit aber prozessual für nicht umsetzbar. Die ESMA räumt T+0 daher derzeit keine Priorität ein.

Trotz der langfristigen Vorteile der Risikominimierung und Effizienzsteigerung muss auch die zusätzliche finanzielle Belastung der Institute berücksichtigt werden, insbesondere um kleinere Häuser nicht zu benachteiligen. Dazu äußerten sich aber lediglich zwei der 81 befragten Marktteilnehmer mit konkreten Zahlen. Die Einschätzungen gehen weit auseinander. Ein Marktteilnehmer geht von „Dutzenden Millionen Euros“ aus, ein anderer von einem einmaligen Betrag von drei Millionen Euro sowie laufenden jährlichen Kosten von etwa einer halben Million Euro. In jedem Fall sollten die Institute Mittel für technische Anpassungen sowie für personelle Aufstockungen einplanen, um die schnellere Abwicklung innerhalb eines Tages zu gewährleisten. Hinzu kommen indirekte Kosten, etwa für die Devisenbeschaffung und -konvertierung.

Fazit: T+1 nicht ohne Prozessautomatisierung

Die USA haben ihre Umstellung in 18 Monaten bewerkstelligt. So zügig wird es in Europa voraussichtlich nicht vorangehen. Aktuell wird 2027 als Umstellungsjahr diskutiert. Es braucht von allen Beteiligten daher ein frühzeitiges Interesse an diesem wichtigen Schritt hin zu einem widerstandsfähigeren, wettbewerbsfähigeren und effizienteren Finanzmarkt. Das bedeutet, sich auch jetzt schon mit der Automatisierung von manuellen Prozessen im Handel, Back-, Middle- und Front-Office auseinanderzusetzen und zeitaufwändige „Sonderlocken“ zu eliminieren. Das Fax oder der Händlerzettel gehören definitiv in den Keller.

{kind=link}