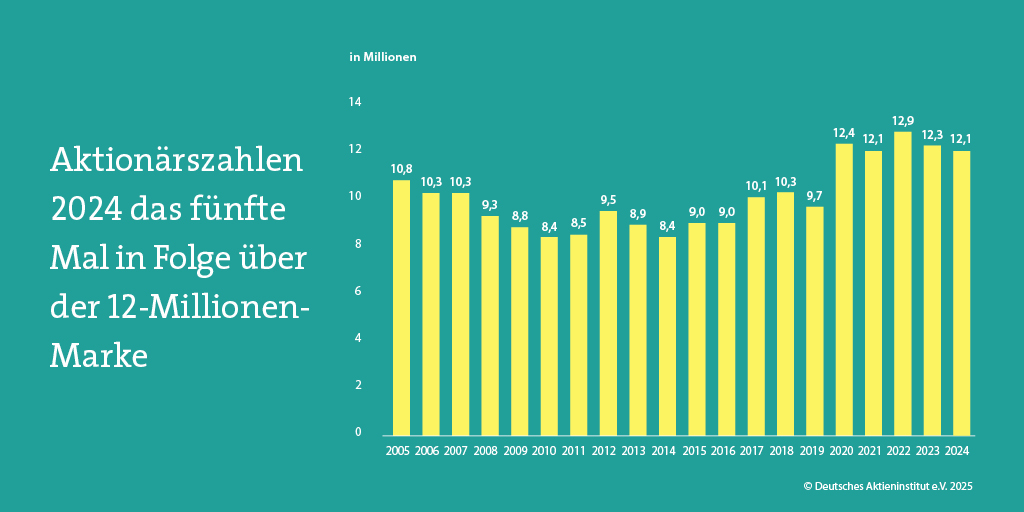

Zwölf Millionen Menschen in Deutschland sparen mit Aktien. Zu wenig, sagt Dr. Gerrit Fey vom Deutschen Aktieninstitut und zeigt auf, wie Politik, Schule und Finanzinstitute mehr Bewusstsein für Chancen und Risiken des Kapitalmarktes schaffen können.

Jedes Jahr befragt das Deutsche Aktieninstitut die deutschen Bürgerinnen und Bürger zu ihrem persönlichen Anlageverhalten. Trotz wirtschaftlicher Unsicherheiten bleibt die Zahl der Aktionäre in Deutschland seit mehreren Jahren stabil über zwölf Millionen. Besonders junge Menschen investieren zunehmend in ETFs und Fonds. Doch das Potenzial ist längst nicht ausgeschöpft – noch immer verzichten zu viele Sparerinnen und Sparer auf die Chancen, die der Kapitalmarkt für eine eigenverantwortliche Altersvorsorge und Vermögensbildung bietet.

Dabei sind Aktienanlagen nicht nur eine Strategie für Vermögende. Was neben Politik und Schulen auch Banken und Sparkassen beitragen können, um die Aktienkultur weiter zu stärken, erklärt Dr. Gerrit Fey, Chefvolkswirt beim Deutschen Aktieninstitut, im Interview.

Herr Dr. Fey, nach einem Corona-bedingten Trading-Boom im Jahr 2020 stagniert der Markt seither – auch wenn sich die Zahl der Aktionäre seit fünf Jahren konstant bei über zwölf Millionen hält. Warum haben sich aus Ihrer Sicht 180.000 Aktionäre entschieden, 2024 ihr Vermögen nicht mehr am Kapitalmarkt anzulegen?

Wir zählen seit fünf Jahren mehr als zwölf Millionen Menschen, die in Aktienfonds, ETFs oder direkt in Aktien investieren. Das sind fast vier Millionen mehr als noch vor zehn Jahren. Außerdem besitzen erstmals mehr Menschen unter 40 Jahren ein Aktieninvestment als im Alter von über 60 Jahren.

Diese Entwicklungen zeigen, dass das Verständnis für die Bedeutung der Aktienanlage für die Altersvorsorge und den Vermögensaufbau in Deutschland zugenommen hat. Ein gut gestreutes, langfristiges Investment am Aktienmarkt bringt durchschnittlich sechs bis neun Prozent Erträge im Jahr. Da können Sparbuch und Co. nicht mithalten.

Angesichts von Inflation und dem damit einhergehenden Kaufkraftverlust für viele Menschen ist die fast gleichbleibende Zahl von Anlegerinnen und Anlegern am Aktienmarkt durchaus erfreulich. Man darf auch nicht übersehen, dass die Zinsen auf Alternativanlagen etwas gestiegen sind. Das kann ebenfalls eine Rolle bei dem leichten Rückgang gespielt haben.

Auch wenn der langfristige Trend positiv ist, dürfen wir uns mit dem Niveau von zwölf Millionen nicht zufriedengeben. Nach wie vor ist nur jeder Sechste ab 14 Jahren am Aktienmarkt aktiv.

Weite Bevölkerungskreise haben noch nicht teil an den attraktiven Erträgen des Aktienmarktes. Um dies zu ändern, brauchen wir entscheidende politische Impulse für die Altersvorsorge und die Vermögensbildung mit Aktien.

Während der Markt stagniert, konnten die Neobroker im vergangenen Jahr teilweise ihre Kundenzahlen steigern und Marktanteile gewinnen. Wie bewerten Sie diese gegensätzlichen Entwicklungen?

Mit den Smartphone-Apps von Neobrokern, Banken und anderen Finanzdienstleistern stecken Aktien, Fonds und ETFs heute in jeder Jackentasche. Gerade jüngere Anlegerinnen und Anleger werden so auf Augenhöhe angesprochen. Die Eröffnung beispielsweise eines Sparplans auf den DAX oder den MSCI World ist mit wenigen Klicks möglich. Die neuen Angebote haben dazu beigetragen, dass sich die Zahl der unter 40-jährigen Anlegerinnen und Anleger am Aktienmarkt in den letzten zehn Jahren auf heute 3,7 Millionen verdoppelt hat.

Gleichwohl spielen Banken und Sparkassen für die Verbreitung der Aktien- und Wertpapieranlage weiter eine bedeutende Rolle. Viele Kundinnen und Kunden, auch die jungen, wünschen sich Beratung bei der Geldanlage. Deshalb bereitet es uns Sorge, dass die Regulierung das Beratungsgeschäft immer stärker verteuert. Die Folge ist, dass sich Banken aus der Beratung zurückziehen. Dieser Trend muss umgekehrt werden, damit diejenigen, die Beratung suchen, diese auch finden.

Ohne die Rolle von Banken und Finanzdienstleistern als Multiplikatoren wird es nicht gelingen, die Investmentkultur in Deutschland und Europa nachhaltig zu verändern.

Wir setzen uns auch weiter dafür ein, dass die Beratung sowohl auf Provisions- als auch auf Honorarbasis möglich ist.

Wenn wir uns die bevorzugten Finanzinstrumente anschauen, so zeigen Ihre Studienergebnisse, dass die Anlegerinnen und Anleger weniger zu Aktien (minus 0,8 Prozent) und verstärkt zu Fonds oder ETFs greifen. Diesen Trend beobachten wir auch bei der dwpbank. Was können Banken und Sparkassen daraus für ihre Kundenansprache und ihr Produktangebot ableiten?

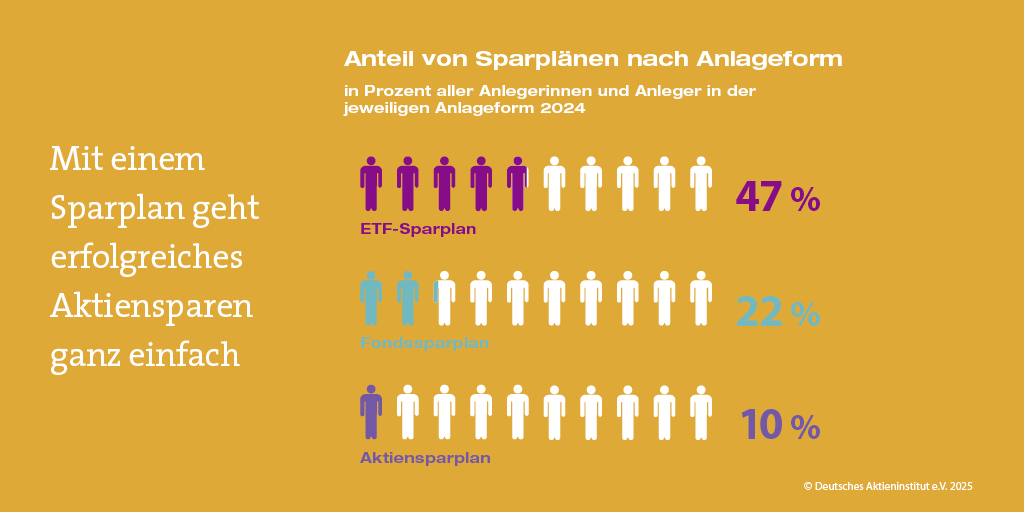

Wichtig ist, dass Menschen überhaupt breit gestreut, langfristig und kontinuierlich in den Aktienmarkt investieren. Das kann man auf verschiedene Art und Weise tun, wie unsere Zahlen auch zeigen. Unter den gut zwölf Millionen Aktienanlegerinnen und -anlegern besitzen 7,9 Millionen aktiv gemanagte Fonds, 3,5 Millionen haben ETFs im Depot und 4,2 Millionen legen direkt in Aktien an.

Das Fonds- und ETF-Sparen hat dabei in den letzten Jahren an Bedeutung gewonnen. Dazu trägt die hohe Zahl an Wertpapiersparplänen bei.

Mit einem Sparplan können die Anlegerinnen und Anleger auf einfache Weise risikoarm und mit regelmäßigen Sparbeträgen ein langfristiges Aktiendepot aufbauen. Zudem kann man mit kleinen monatlichen Beträgen beginnen und diese über die Zeit steigern. Das macht es einfacher, bereits früh mit dem Aktiensparen zu starten.

Sparpläne haben deshalb heute bei Banken, Sparkassen und anderen Finanzdienstleitern richtigerweise einen festen Platz im Produktangebot. Gerade junge Anleger setzen dabei stärker auf ETFs. Auch hierauf stellen sich die Banken ein, um die Kundengruppe auch künftig gut zu bedienen.

Acht Argumente für ein umfangreiches Sparplanangebot

Wir zeigen, warum Banken und Sparkassen von einem breiten Sparplanangebot profitieren.

Überall hören wir, dass es um die Finanzbildung in Deutschland nicht gut bestellt ist. Die Vorbehalte gegenüber dem Kapitalmarkt und Aktienanlagen zum Vermögensaufbau sind weit verbreitet. Gerade Geringverdiener, Frauen und die Bevölkerung in Ostdeutschland haben laut Ihrer Studie weniger Fonds, ETFs und Einzelaktien im Depot.

Wie können Politik, Schule und auch Finanzinstitute hier unterstützen, sich mehr mit der eigenen finanziellen Unabhängigkeit und den Chancen und Risiken des Kapitalmarktes zu beschäftigen?

Eine gute Finanzbildung ist die Grundlage für informierte Entscheidungen. Deshalb setzen wir uns seit Jahren für ein Schulfach „Wirtschaft und Finanzen“ an allen allgemeinbildenden Schulen ein, das grundlegende Zusammenhänge über Wirtschaft wie auch Geld- und Finanzthemen vermittelt. Dazu gehört ein Grundwissen über den richtigen Umgang mit verschiedenen Anlageformen. Natürlich spielt auch eine gute Beratung im Wertpapiergeschäft eine Rolle, um etwaige Unsicherheiten zu nehmen und das Finanzwissen zu stärken. Diese darf deshalb nicht unnötig erschwert werden.

Der entscheidende Hebel für eine verbesserte Teilhabe der Bürgerinnen und Bürger an den hohen Aktienerträgen ist aber, dass in allen drei Säulen der Altersvorsorge die Chancen des Aktienmarktes genutzt werden, damit das Rentenniveau stabilisiert werden kann.

Hiervon würden gerade Menschen mit geringeren Einkommen erheblich profitieren. Vorschläge, wie dies gelingt, liegen schon lange auf dem Tisch. Sie orientieren sich an erfolgreichen Beispielen aus dem Ausland, so dass Deutschland hier das Rad nicht neu erfinden muss. Wir haben zum Beispiel zusammen mit der dwpbank gezeigt, dass staatlich geförderte Altersvorsorgedepots in der privaten Altersvorsorge wichtig sind. Auch für die bessere Nutzung der Aktie in der gesetzlichen Rentenversicherung und der betrieblichen Altersvorsorge gibt es Vorbilder. Zudem muss es ausreichende Anreize für die Vermögensbildung geben. Viele Länder in Europa haben große Erfolge mit dem steuerlich geförderten Anlagesparkonto.

Für die neue Bundesregierung sollte deshalb die Stärkung der Rolle der Aktienanlage im Rentensystem und der Vermögensbildung höchste Priorität haben.

Der Aktienbesitz hängt laut Studie auch stark vom Einkommen ab. Nur in der Einkommensgruppe über 4.000 Euro (netto) steigt der Besitz von Aktienanlagen an. Sind Investitionen am Kapitalmarkt aus Ihrer Sicht vor allem etwas für Vermögende?

Nein. Grundsätzlich sind breit gestreute Anlagen am Aktienmarkt für Menschen aller Einkommensklassen wichtig und möglich. So werden beispielsweise Sparpläne auf Fonds oder ETFs schon mit kleinen monatlichen Sparraten angeboten. Wer zum Beispiel in den letzten 20 Jahren monatlich 25 Euro in einen Fondsparplan auf den DAX angelegt hat, kam bei einer Einzahlung von 6.000 Euro auf rund 14.000 Euro.

Gleichwohl hängen Einkommen und Aktienbesitz nach wie vor stark zusammen. In der Einkommensgruppe ab einem monatlichen Nettoeinkommen von 4.000 Euro besitzt fast jeder Zweite ein Aktieninvestment. Bei einem Einkommen von unter 2.000 Euro ist es dagegen jeder Zehnte.

Um eine bessere Teilhabe aller Bevölkerungsgruppe an den guten Aktienerträgen zu ermöglichen, helfen entscheidende politische Impulse. Mehr Aktienanlagen in der Rente und beherzte Anreize für die Vermögensbildung haben auch eine wichtige sozialpolitische Bedeutung.

{kind=link}

{kind=link}

{kind=link}

{kind=link}