Als Instrument des Vermögensaufbaus bietet Wertpapiersparen Finanzinstituten ausgezeichnete Chancen für den Ausbau ihres Neu- und Bestandskundengeschäfts. Wir zeigen, warum Banken und Sparkassen von einem breiten Sparplanangebot profitieren.

Wertpapiere immer beliebter

Die Voraussetzungen für weiteres Wachstum sind günstig. Laut Barkow Consulting stieg die Zahl der Wertpapierkonten in Deutschland bis zur Jahreshälfte 2024 auf 32,7 Millionen und hat voraussichtlich Ende 2024 die Rekordmarke aus dem Jahr 2001 mit 36,4 Millionen verzeichneten Depots übertroffen. Eine Studie von J.P. Morgan Asset Management bestätigt die zunehmende Akzeptanz von Wertpapieren bei deutschen Sparerinnen und Sparern: Bereits 32 Prozent der Befragten waren im laufenden Jahr in Fonds oder ETFs investiert, nach 24 Prozent im Jahr 2022.

Einfach, flexibel, risikoarm und potenziell renditestark: Wertpapiersparpläne, die regelmäßige Einzahlungen in Fonds, ETFs oder Aktien ermöglichen, vereinen wesentliche Eigenschaften für den langfristigen Vermögensaufbau. Und tatsächlich tragen Sparpläne schon heute erheblich zur privaten Vermögensbildung bei – geschätzt fließen in Deutschland rund 30 Milliarden Euro jährlich in Sparplanprodukte. Sparkassenpräsident Ulrich Reuter sieht in der deutschen Bevölkerung ein kontinuierlich steigendes Interesse am Wertpapiersparen.

Die nachhaltig positive Entwicklung spiegelt sich auch im Sparplangeschäft der Deutschen WertpapierServices Bank AG (dwpbank) wider. Im Jahr 2024 verzeichnete die dwpbank bei 1,3 Millionen Sparplänen rund 13 Millionen Transaktionen – das entspricht einer Verzehnfachung in nur acht Jahren.

Eine positive Börsenentwicklung dürfte das Interesse an Wertpapieranlagen weiter steigern und dazu beitragen, dass die Sparerinnen und Sparer mehr Eigenverantwortung für ihre private Altersvorsorge übernehmen.

Thomas Knackstedt, Experte Wertpapier-Sparen

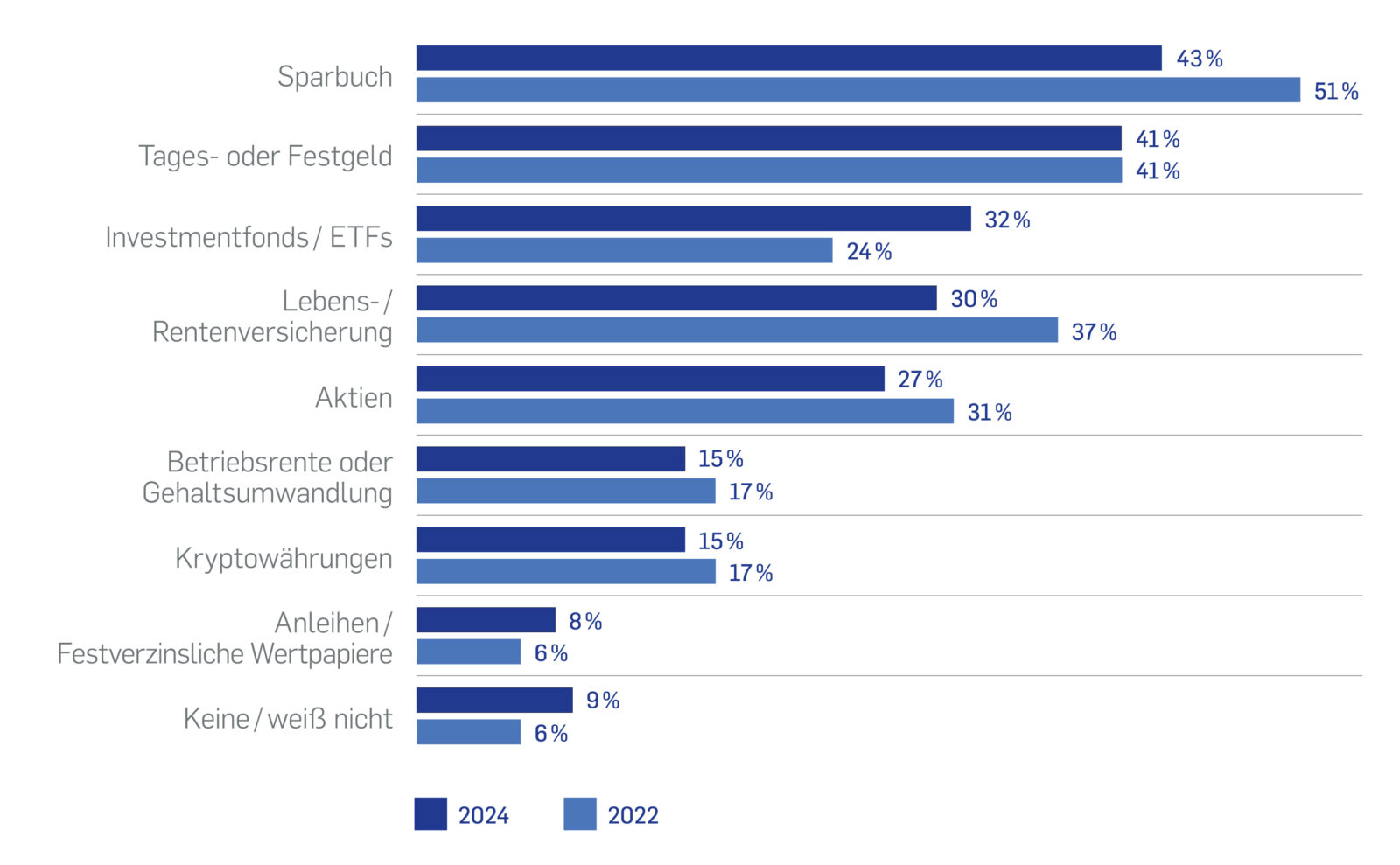

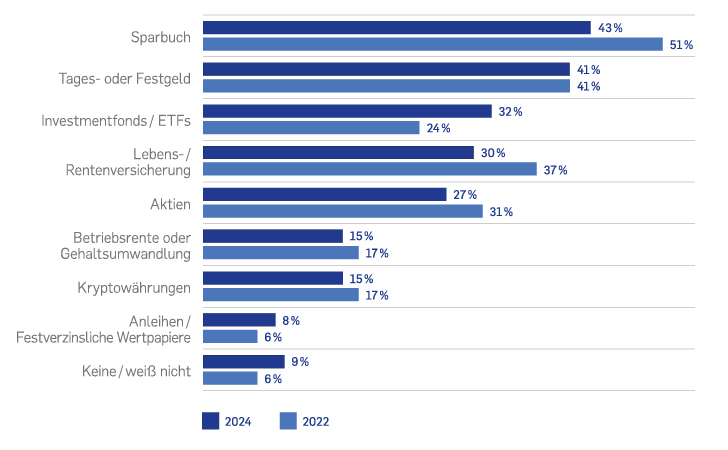

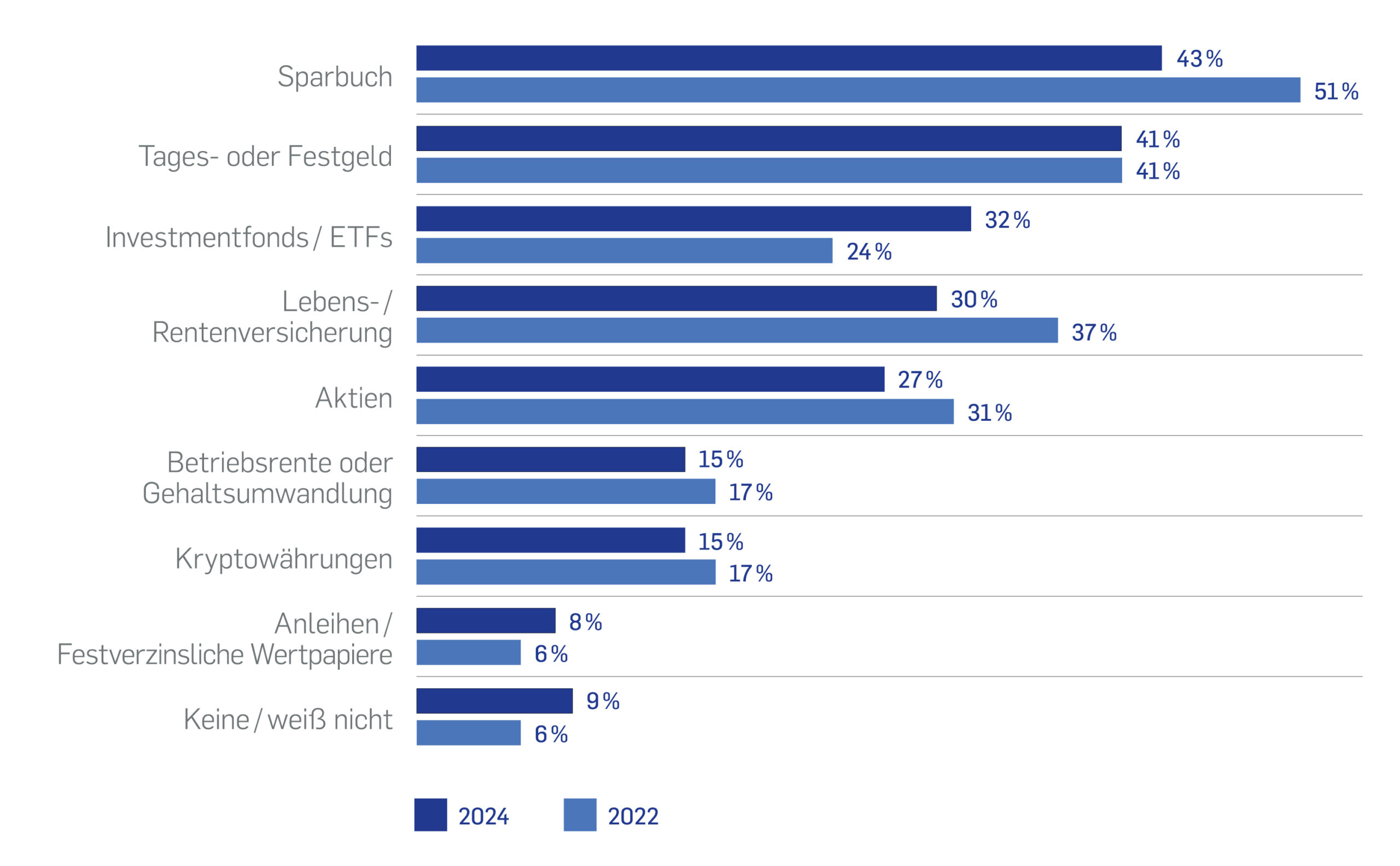

Fonds und ETFs waren damit erstmals beliebter als Lebens- und Rentenversicherungen und konnten den Abstand auf die weiterhin beliebteste Vermögensanlage der Deutschen – das Sparbuch – deutlich verringern.

Eine positive Börsenentwicklung dürfte das Interesse an Wertpapieranlagen weiter steigern und dazu beitragen, dass die Sparerinnen und Sparer mehr Eigenverantwortung für ihre private Altersvorsorge über die gesetzliche Rente hinaus übernehmen. Die Rendite von Bargeld und Einlagen reicht dagegen nicht einmal zum Inflationsausgleich.

Diese Momentaufnahme unterstreicht die Erfahrung, dass langfristig positive Realrenditen nur am Kapitalmarkt zu erwirtschaften sind. Was bedeutet dies für das Sparplangeschäft von Banken und Sparkassen?

Acht Argumente für Wertpapiersparen

Für Finanzinstitute sind Wertpapiersparpläne in vielerlei Hinsicht interessant. Eine Reihe von Argumenten spricht dafür, das Potenzial des Wertpapiersparens stärker als bisher zu erschließen:

Argument Nr. 1: Das Produktportfolio komplettieren

Banken und Sparkassen stehen angesichts wachsender Konkurrenz durch onlinebasierte Wettbewerber (Neobroker) vor der Herausforderung, Depotkundinnen und -kunden mit einfachen und günstigen Produktangeboten zu überzeugen. Wertpapiersparpläne sind eine wichtige Ergänzung des Produktportfolios, nicht zuletzt als Baustein zur privaten Altersvorsorge für Sparerinnen und Sparer. Neben der gesetzlichen und/oder staatlich geförderten Altersrente können sie mit Sparplänen zusätzliche Renditechancen am Kapitalmarkt ohne Garantien wahrnehmen. Gerade im Bereich der ETF-Sparpläne ist laut einer Studie von Blackrock und Extra-ETF insbesondere in Deutschland ein dynamisches Wachstum zu erwarten. So prognostizieren die Studieninitiatoren bis 2028 einen Anstieg der monatlich ausgeführten ETF-Sparpläne auf 21,3 Mio. (2024: 9,5 Mio.) mit einem Sparvolumen von 41,9 Mrd. Euro (2024: 15,6 Mrd.). Interessierte werden Anbieter favorisieren, die einen bequemen Zugang zu einer breiten Palette an Sparplanprodukten zu günstigen Konditionen bieten.

Argument Nr. 2: Die Kundenbindung stärken

Wertpapiersparen bietet vielfältige Anlagegelegenheiten über Tausende ETFs, Fonds und Aktien. Sparerinnen und Sparer können praktisch jedes Anlageziel und Risikoprofil breit diversifiziert abbilden und dabei bequem auf die gewünschten Schwerpunkte (Regionen, Branchen, Anlagethemen) setzen. Gleichzeitig profitieren sie von umfassenden Informationen über das Anlageprodukt bei voller Kostentransparenz. Banken und Sparkassen können mit einem attraktiven Sparplanangebot bestehende Kundinnen und Kunden, die über eine Optimierung ihrer Anlagestrategie oder generell über einen Vermögensaufbau mittels Kapitalanlage nachdenken, an sich binden und einen Wechsel zu rein onlinebasierten Wettbewerbern verhindern.

Argument Nr. 3: Einstiegsprodukt – nicht nur für junge Zielgruppen

Niedrige Mindestanlagesummen und die Möglichkeit, unterschiedliche Anlageerwartungen abzubilden, machen das Wertpapiersparen auch für junge Zielgruppen zu einem idealen Einstiegsprodukt in die langfristige Wertpapieranlage. Nach Angaben des Deutschen Aktieninstituts ist fast jeder zweite ETF-Sparer unter 40 Jahre alt. Die Möglichkeit, sein Vermögen bei begrenztem Risiko flexibel, langfristig und sukzessive zu erweitern, sollte für Wertpapieranfänger besonders attraktiv sein und Banken und Sparkassen helfen, neue Kundengruppen zu erschließen – egal welcher Altersgruppe.

Unsere Entscheidung, die Produktfamilie WP-Sparen inklusive Wiederanlagemanagement in unser Portfolio aufzunehmen, basiert auf der wachsenden Nachfrage unserer Kundinnen und Kunden nach flexiblen und renditeorientierten Anlagemöglichkeiten. Insbesondere für Einsteigerinnen und Einsteiger ist unser breites Angebot an Aktien, aktiv gemanagten Fonds sowie ETFs eine attraktive Möglichkeit, erstmalig am Kapitalmarkt zu investieren. Wir sind davon überzeugt, dass es in Zukunft einfache Lösungen braucht, um die Wertpapierkultur in Deutschland zu fördern.

Haci Gündogan, Experte Kundenreise Anlage & Vorsorge bei der Hamburger Sparkasse

.Argument Nr. 4: Mit innovativen Themen punkten

Institute können mit Sparplänen gezielt Personen ansprechen, die an speziellen oder innovativen Anlagethemen interessiert sind. Zum Beispiel am Thema Nachhaltigkeit: Laut einer Umfrage des Instituts für Vorsorge und Finanzplanung (IVFP) von Ende 2023 berichten zwei Drittel aller befragten Genossenschaftsbanken von wachsendem Kundeninteresse an nachhaltigen Geldanlagen in den letzten beiden Jahren. Besonders bei Jüngeren und Personen mittleren Alters nehmen der Umweltgedanke und die soziale Verantwortung einen hohen Stellenwert ein. Die Mehrheit würde sogar eine geringere Rendite in Kauf nehmen, sofern die wichtigsten Nachhaltigkeitskriterien sicher erfüllt sind. Speziell für diese Zielgruppe stehen Fondssparpläne mit Schwerpunkt auf ESG-Kriterien (Ökologie, Soziales, gute Unternehmensführung) zur Verfügung. Diese bieten die Möglichkeit, mit der privaten Altersvorsorge einen positiven Beitrag zur Klimawende zu leisten.

Auch das Interesse an Investments in digitale Assets steigt zunehmend. Gerade Millennials und die Generation Z sind deutlich aufgeschlossener für diese neue Assetklasse. Eine Umfrage von Bitpanda und YouGov im Juli 2024 ergab, dass elf Prozent der 2.000 Befragten bereits Kryptowährungen besitzen und weitere 15 Prozent im nächsten Jahr investieren wollen. Eine weitere Studie von KPMG und BTC-Echo zeigt darüber hinaus, dass Anleger von Krypto-Assets zunehmend mittel- und langfristig denken. Laut Studie investieren insbesondere erfahrene Anlegerinnen und Anleger über 45 Jahre bis zu 20 Prozent ihres Gesamtvermögens in digitale Vermögenswerte – zur Altersvorsorge, Diversifizierung ihres Portfolios und Kapitalverwertung. Hier können etablierte Institute auch Digital-Assets-Interessierte für sich gewinnen, wenn sie ihr Angebot zum Beispiel um einen Bitcoin-Sparplan erweitern.

Argument Nr. 5: Das Online-Geschäft attraktiv erweitern

Das Online-Geschäft mit Wertpapiersparplänen ist für Banken und Sparkassen leicht zu handhaben und erfordert nach der Einrichtung kaum noch administrativen Aufwand. Über die bewährten Zugangskanäle im Online-Banking treffen Depotkundinnen und -kunden in wenigen Schritten eigenständige Anlageentscheidungen. Das einfache Handling umfasst flexible Möglichkeiten zum Anlegen, Aussetzen, Dynamisieren oder Löschen von Sparplänen. Ohne zusätzlichen Beratungsbedarf in der Filiale können die Institute so von einem erheblichen Zusatzgeschäft profitieren.

Argument Nr. 6: Vertriebskanäle kundenindividuell gestalten

Anders als reine Online-Anbieter können Banken und Sparkassen ihr Sparplangeschäft auf mehrere Vertriebskanäle verteilen. Je nach Geschäftsstrategie kann der Vertrieb online, filialbasiert oder hybrid erfolgen. Für Institute mit ausreichenden personellen Kapazitäten ergibt sich hier die Chance, die individuelle und persönliche Beratung als Differenzierungsmerkmal gegenüber Neo-Brokern und Online-Banken zu nutzen.

Argument Nr. 7: Optimierung der Eigenanlagen

Banken und Sparkassen können die Funktionalität von Wertpapiersparplänen auch für ihre Eigenanlagen strategisch einsetzen. Durch eine gestaffelte Investition – beispielsweise 1 Million Euro über zehn Monate hinweg in Tranchen zu jeweils 100.000 Euro – lassen sich Timing-Risiken relativieren und Durchschnittskosteneffekte nutzen. Dies ermöglicht eine gezielte Steuerung von Investments im Depot A.

Argument Nr. 8: Stabile Erlöse erzielen

Als langfristig ausgerichtete Anlageform für Depotkundinnen und -kunden versprechen Wertpapiersparpläne aus Sicht der Finanzinstitute stabile, planbare Erträge. Regelmäßige Transaktionserlöse – zum Beispiel aus zwölf jährlichen Transaktionen bei einem monatlichen Sparplan – und Depotentgelte aus Sparplänen können einen nachhaltig positiven Beitrag zur Ertragsstrategie der Institute leisten.

Poleposition im Wettbewerb

Um Neukunden zu gewinnen, die sich für potenziell renditestarke langfristige Kapitalanlagen interessieren, sind Sparplanprodukte für Banken und Sparkassen das Angebot der Wahl. Bei Bestandskunden versprechen sie interessante Up- bzw. Cross-Selling-Gelegenheiten und können ein Hebel sein, um Kundinnen und Kunden ans Wertpapiergeschäft heranzuführen.

Banken und Sparkassen sollten sich darauf vorbereiten, bei wachsender Nachfrage eine breite Palette von Sparplänen und eine qualifizierte Beratung zum Vermögensaufbau mit Wertpapieren anbieten zu können. Ein vielfältiges und kundenorientiertes Angebot sichert eine Poleposition im Wettbewerb um Wertpapiersparer.

Die dwpbank unterstützt Kundeninstitute dabei mit ihrer Produktfamilie Wertpapier-Sparen (WP-Sparen). Diese umfasst aktuell Sparpläne auf über 1.800 verschiedene ETFs, über 3.700 Fonds (darunter rund 200 nachhaltige) sowie über 1.000 deutsche und internationale Aktien. Mit dem VL-Sparen der dwpbank bieten die Institute ihren Kundinnen und Kunden zudem ein besonders attraktives Finanzprodukt für vermögenswirksame Leistungen und heben sich damit von den Produktangeboten vieler Wettbewerber ab. So können Sparerinnen und Sparer die monatliche Arbeitgeberleistung von maximal 40 Euro nicht nur zu einem niedrigen Festzins anlegen, sondern wahlweise in Fonds, ETFs oder Aktien investieren. Das schafft ihnen zusätzliche Renditechancen und Flexibilität bei der Anlageentscheidung.

Besonders vorteilhaft: Das optionale automatisierte Wiederanlagemanagement sorgt bei der Produktfamilie Wertpapier-Sparen der dwpbank dafür, dass Wertpapiererträge nicht auf das Girokonto abfließen, sondern ohne weiteren Beratungsbedarf automatisch wiederangelegt werden und zusätzliche Erlöse für die Depotkundin oder den Depotkunden generieren. Über eine einfache und marktübliche Thesaurierung hinaus kann die Wiederanlage von Erträgen wahlweise auch in einem anderen Anlageprodukt erfolgen, was zum Beispiel die automatische Umschichtung von Aktiendividenden in einen Rentenfonds erlaubt.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}